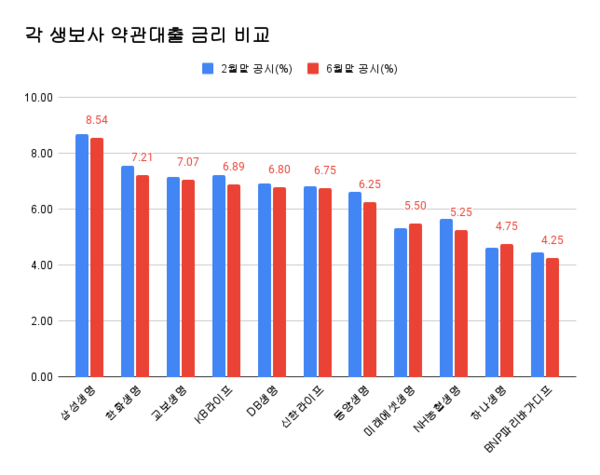

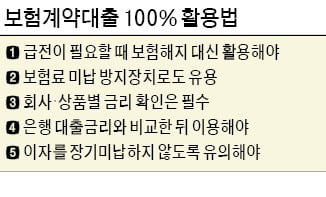

지난 글에서는 신용등급 하락 걱정이 없는 보험계약대출(약관대출) 100% 활용법에 대해 말씀드렸는데, 이번 글에서는 보험계약대출(약관대출)은 DSR 적용대상에서 제외하고 그 이자상환액은 적용하는 황당한 금융당국에 대해 말씀드리고자 합니다.보험꿀팁 ① DSR 적용대상에서 제외된 보험계약대출(약관대출), 가계대출 규제의 대안이 될 수 있도록 신용등급 하락 걱정이 없는 보험계약대출(약관대출) 100% 활용 법보험계약대출(약관대출)은 DSR 적용대상에서 제외하고 그 이자상환액은 적용하는 황당한 금융당국

대통령직인수위원회가 규제지역에 대한 담보인정비율(LTV)을 일괄 70%로 완화하고, 청년·생애최초 주택구입자에 대해 LTV를 80%까지 완화하는 등 규제완화안을 발표했습니다.이렇게 되면 현재 생애최초 주택구입가구의 LTV 상한선이 60~70%에서 80%로 높아지게 되는데, 현재 규제지역(투기지역·투기과열지구)에서는 LTV 40%(생애최초 60%), 조정대상지역에서는 50%(생애최초 70%)가 적용되고 있습니다.다만 총부채원리금상환비율(DSR) 규제는 그대로 유지하는 것으로 가닥이 잡혔지만 부동산 시장이 과열되는 것은 인수위로서도 부담스러운 일이기 때문입니다.

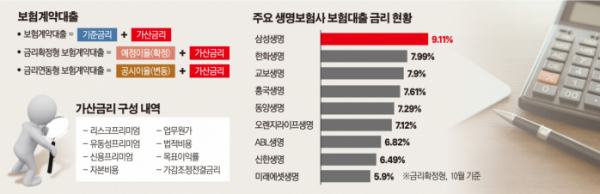

상황이 이러니 집을 사는데 LTV보다 DSR이 더 중요하게 되었는데 카드 론이 세입자 단위 DSR산정에 포함되어 카드 회사가 울상을 짓고 있는 가운데 정부는 실수요자 또는 선의의 피해자를 막기 위해서 다음과 같은 대출에 대해서는 예외를 인정하고 있습니다.① 분양 주택에 대한 중도금 대출, ② 재건축, 재개발 주택에 대한 이주비 대출, 추가 분담금에 대한 중도금 대출, ③ 분양 오피스텔에 대한 중도금 대출 등 ④ 서민 금융 상품(새 희망 홀씨, 바꾸어 드림 론, 사요달러 대출, 징검다리 론, 대학생·청년 햇살론 등)⑤ 3백만원 이하 소액 신용 대출(유가 증권 담보 대출을 포함)⑥ 전세 자금 대출(전세 보증금 대출 제외)⑦ 주택 연금(리버스 모기지 론)⑧ 정책적 목적으로 정부 공공 기관, 지방 자치 단체 등과 이자 보전 등의 협약을 체결하고 취근하는 융자 ⑨, 자연 재해 지역에 대한 지원 등 정부 정책 등 긴급으로 취급하는 대출 ⑩, 보험 계약 대출 ⑪, 상용차 금융 ⑫, 예적금 담보 대출 ⑬,할부·리스 및 현금 서비스[보험 계약 대출 등 세입자 단위 DSR적용 대상에서 제외된 대출]

인기글

![[20240215] 이진우 손에 잡히는 경제 / 의대 정원 증원이 부동산에 미치는 영향 / 아파트 중고거래 사이트에서 거래 / ELS연계 변액보험 / 중국 쇼핑몰 상승세](https://sun.komeni.kr/wp-content/plugins/contextual-related-posts/default.png "[20240215] 이진우 손에 잡히는 경제 / 의대 정원 증원이 부동산에 미치는 영향 / 아파트 중고거래 사이트에서 거래 / ELS연계 변액보험 / 중국 쇼핑몰 상승세")

※ 출처: 금융위원회

※ 출처: 금융위원회

LTV 규제 완화로 DSR에 대한 중요성이 더 커진 이때 금융위에서는 일괄된 DSR 적용 제외 기준 가이드를 통해 혼선을 최소화했으면 합니다.무엇보다 보험계약대출은 DSR 적용대상에서 제외하고, 그 이자상환액은 DSR을 적용하는 황당한 조치를 하루빨리 개선했으면 좋겠습니다.[차주 단위 DSR 적용에서 제외해도 보험계약대출 이자상환액을 DSR에 반영하고 있는 황당한 금융위]

※ 출처: 금융위원회

◎ 참고자료 1. 가계부채 관리점검회의 개최 – 제2금융권 DSR 관리지표 도입방안 논의(2019.05.30)